Mutations du marche du gaz et implications pour le Senegal - partie 2

Groupe Oil and Gas des professionnels de la diaspora sénégalaise (GPSOG).

Dimanche 15 Novembre 2021

Le secteur énergétique est aujourd‘hui sujet à des bouleversements majeurs, accélérés par l’impact de la COVID 19 sur l’économie mondiale, entraînant une baisse importante de la demande d’hydrocarbures. Ce qui de facto impactera dans le long terme le prix de ces derniers.

D’autre part, la pression sociétale sur les enjeux climatiques couplée à la crise sanitaire, semble être un accélérateur de la transition énergétique, venant défier les modèles économiques et les choix technologiques jusque-là pratiqués dans la production d’énergie fossiles.

Les grandes compagnies pétrolières ont pris des décisions très importantes sur leurs stratégies et investissements futurs, qui, d’après les premières analyses s’orientent vers la décarbonisation de la production d’énergie et des baisses drastiques d’investissement dans la production d’énergies fossiles.

Dans cette perspective, le gaz naturel, de par sa nature et son empreinte carbone, est considéré comme un bon compromis pour accompagner cette transition énergétique vers des énergies moins polluantes et à termes, vers les énergies renouvelables.

Les découvertes récentes de pétrole et de gaz au Sénégal sont de nature à transformer fondamentalement l’économie du pays, en créant de nouvelles opportunités pour les populations et le gouvernement, et en attirant d’importants investissements internationaux dans tous les secteurs clés de l’économie nationale.

Dans cette série d’articles, nous allons dans un premier temps faire un état des lieux du marché mondial du GNL et de ses perspectives. Ensuite nous aborderons la place qu’occupe l’Afrique dans la production de GNL et celle qu’elle pourrait occuper dans les années à venir. Enfin une dernière partie sera consacrée au Sénégal avec quelques recommandations concernant la gestion et le développement de cette industrie naissante.

La flambée des cours du gaz et perspectives

Les cours mondiaux de gaz naturel ont atteint des sommets ces derniers mois. La forte reprise de la consommation et de l’économie post COVID en est une des causes mais pas la seule. Elle traduit également l’intérêt porté sur le gaz naturel pour accompagner cette forte reprise de l’économie mondiale. De plus, cette flambée des prix et du dynamisme de manière globale du marché du GNL peut également s’expliquer par la stratégie des pays comme la Chine de réduire de manière drastique les émissions de CO2 et de particules fines dans un futur proche. Enfin, la libéralisation accrue du marché du GNL pourrait expliquer cette flambée des prix.

En effet de manière classique, les contrats d’achat et de vente de GNL se font sur le principe du « long term contract » c’est-à-dire un contrat d’approvisionnement entre opérateurs et acheteurs établi sur le long terme (15 à 20 ans) sur la base d’un prix de vente plus ou moins fixe sur la durée du contrat. Ce type de contrat assure une certaine visibilité pour tous les acteurs de la chaine de valeur (production, transport, consommateurs).

Nous assistons cependant depuis quelques années aux développements d’autres type de contrats comme le « spot » et le « short term contract ».

Le « short term » est comme le contrat longue durée, un contrat d’achat et de vente mais sur une durée très courte (en moyenne 5ans). Il permet de répondre à un besoin d’approvisionnement sur une courte durée.

Le « spot » quant à lui à un caractère très libéral. Il concerne le trading des cargaisons de GNL chargées et qui n’ont pas de destination précise. Ces cargaisons sont mises en vente sur le marché financier pour être commercialisées au prix fort aux plus offrants.

L’Asie est aujourd’hui l’épicentre du marché « spot » et la part de ce type de trading augmente d’année en année dans les échanges mondiaux de GNL. En 2020 le « spot » et le « short term » ont représenté 40% des échanges mondiaux de GNL. Il est prévu que leur part dépasse celle des contrats longs termes dans les prochaines années et même devenir la norme.

L’analyse des cours du gaz sur le marché européen et américain, montre que leurs tendances sont fortement liées à l’évolution des prix du « spot » dans la zone Asie. Cela démontre qu’aujourd’hui que c’est l’Asie qui dicte les cours du gaz comme illustré sur la figure ci-dessous. L’Europe et les USA n’ont malheureusement aucun contrôle sur l’évolution de ces cours au vu de leur faible impact dans les importations de GNL.

Figure 1 – Evolution du prix du GNL sur les marchés

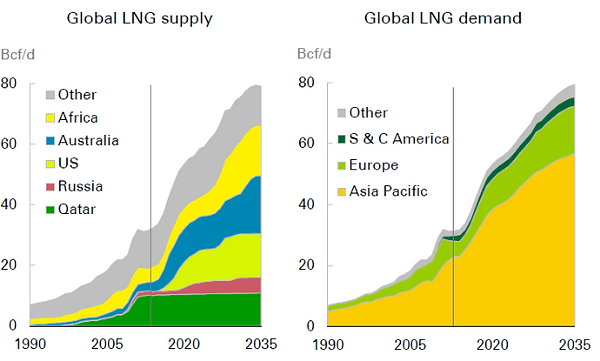

En effet la Chine avec un mix énergétique à plus de 80% constitués de charbon et de pétrole, et seulement de 7% de gaz, s’est fixée comme objectif 2060 pour la neutralité(carbone). Pour ce faire, elle a décidé d’accroitre de manière exponentielle ses importations de GNL en multipliant les partenariats avec de grands pays producteurs comme l’Australie et le Qatar qui sont respectivement les premiers et second pays producteurs de GNL. Cette perspective vient déjouer des prévisions faites il y’a quelques années sur un déclin lent et continu du marché du GNL après 2030 avec l’ambitieux plan de décarbonisation dans lequel l’Union Européenne s’est engagé pour la neutralité carbone de son mix énergétique d’ici à 2050.

L’analyse du marché actuel donne des perspectives bien différentes. En effet, il est prévu selon la banque Morgan Stanley, que l’augmentation des importations de GNL lors de la prochaine décennie soit la plus rapide de l’histoire des hydrocarbures et qu’à terme, que nous assistions à la construction de plus de méthaniers (navire transportant du GNL) que de pétroliers.

Les prévisionnistes tablent sur le doublement de la production de GNL à l’horizon 2030 par rapport à 2020 pour répondre à la forte demande du trio Chine, Japon et Corée du Sud, mais également à des puissances comme l’Inde, le Pakistan et tous les pays d’Asie du Sud qui sont dans une démarche de transition du charbon vers une énergie moins polluante.

Toujours dans cette perspective de décarbonation, des opérateurs et producteurs de GNL, comptent s’approprier des technologies de capture de CO2 afin de produire et transporter des cargaisons de GNL neutre en carbone.

Nous assistons probablement l’âge d’or du GNL.

Figure 2 – Evolution de l’offre et de la demande de GNL

La place de l’Afrique dans le GNL et quelles stratégies adoptées ?

En plus de l’Australie, le Qatar et les États-Unis qui sont les trois premiers producteurs et exportateurs de GNL dans le monde, de nouveaux acteurs comme la Malaisie et l’Algérie sont également devenus des producteurs de premier plan dans ce secteur. Aussi depuis 2017 et la mise en exploitation du projet GNL de Yamal par Novatek, la Russie affiche des ambitions importantes dans ce secteur. Néanmoins, les prix élevés du gaz du début des années 2010 ont favorisé l’émergence de nouveaux acteurs susceptibles de remettre en cause la hiérarchie traditionnelle sur le marché du GNL.

Parmi ces nouveaux compétiteurs, le continent africain est sans doute celui qui possède le plus fort potentiel de croissance dans les années à venir. Ainsi, le secteur gazier africain se caractérise par une quantité considérable de réserves non recensées car associées aux gisements pétroliers et généralement brûlées par torchère. Ne comptant officiellement que pour 2 % des réserves mondiales, l’Afrique possède donc un potentiel inexploité situé principalement en offshore. Pendant des années, seuls le Nigeria et, dans une moindre mesure, le Cameroun ont exploité leurs réserves de gaz associées. Récemment, deux grands gisements gaziers ont été découverts, l’un en Afrique de l’Est à cheval entre la Tanzanie et le Mozambique, l’autre sur la façade atlantique dans les eaux sénégalaises et mauritaniennes. Ces découvertes ont ainsi mis en valeur le potentiel du continent africain pour devenir un acteur majeur du GNL. Les investisseurs sont d’autant plus intéressés que les projets sont extrêmement compétitifs en matière de coûts et bénéficient de surcroît d’une proximité géographique favorable avec les marchés européens et asiatiques.

Cependant des défis immenses se posent aux nouveaux pays africains producteurs de GNL.

En effet la majorité des opérateurs intervenant sur le continent sont souvent européens et sont pleinement engagés dans la stratégie européenne du « green deal » consistant à une neutralité carbone en 2050 avec une réduction drastique des investissements dans le secteur des hydrocarbures.

Ce désintérêt des Majors européens vis-à-vis de nouveaux projets gaziers et même en cours, est dû au surcoût que va imposer la transition énergétique et qui pourrait mettre en péril la rentabilité des projets. Nous assistons déjà à plusieurs retraits et cessions de champs pétroliers et gaziers en Afrique de la part de certains opérateurs. Des projets tels que GTA présentent un fort risque de démobilisation de la part de l’opérateur. Dès lors la question de la stratégie Gaz de pays comme le Sénégal et la Mauritanie se pose.

Il est évident que les pays africains producteurs de gaz n’ont aucun intérêt à aligner leurs stratégies sur celle des pays européens qui sont dans une logique de neutralité carbone. L’Afrique n’est pas prête pour s’engager dans cette voie.

La stratégie adoptée par certains pays asiatiques semblerait être plus en phase avec nos réalités. La solution d’un développement du secteur gazier sur le continent africain pourrait par exemple passer par un partenariat fort et stratégique avec l’Asie dont les besoins en GNL sont énormes avec des prix qui permettraient aux pays producteurs de maximiser leurs revenus gaziers.

Un autre paramètre stratégique que les pays gaziers doivent maitriser est le trading des ressources gazières et le développement d’un écosystème gazier fort et dynamique qui serait capable d’absorber une partie de la production gazière du pays pour le développement industriel et la transformation d’autres matières premières.

Polyvalence du GNL et son intérêt dans la demande énergétique croissante

Si le GNL est essentiellement utilisé dans la production d’électricité, le chauffage résidentiel ou encore comme matière première dans l’industrie, son usage s’est progressivement étendu vers le transport maritime et routier. Aujourd’hui, bien que le GNL soit encore marginal, il y'a plus de 170 navires commerciaux qui utilisent le gaz liquéfié comme carburant. Deux raisons expliquent cette poussée récente du GNL.

Premièrement, le GNL a considérablement gagné en compétitivité ces dernières années. La mise sur le marché de la production de gaz non-conventionnel aux États-Unis a ainsi permis une baisse conséquente des prix mondiaux. Les fuels lourds ou le diesel ont donc perdu une grande partie de leurs avantages face au GNL, d’autant que celui-ci bénéficie d’un soutien des pouvoirs publics via une fiscalité accommodante.

Deuxièmement, le gaz liquéfié est beaucoup plus avantageux d’un point de vue environnemental que les carburants classiques, alors que le transport maritime et routier est un secteur où les émissions de dioxyde de carbone (CO2) sont extrêmement difficiles à réduire. Dans un souci de préserver la qualité de l’air (en particulier sur les côtes) en réduisant les émissions de polluants atmosphériques des navires, l’Organisation maritime internationale (OMI) a imposé une réduction de la teneur en soufre des carburants pour les navires de 3,5 % à 0,5 % au 1er janvier 2020. Cette évolution des normes environnementales rend le GNL particulièrement attractif car il n’émet quasiment pas de souffre (SOx), peu d’oxydes d’azote (NOx) et près de 20 % de CO2 en moins que le fuel lourd. Ceci explique d’ailleurs l’engouement récent pour ce carburant, notamment de la part des compagnies de croisière dont les navires, qui circulent à proximité des côtes, sont directement visés par les réductions de normes d’émissions.

Néanmoins, des infrastructures doivent être construites en parallèle au développement de la flotte afin de garantir la disponibilité physique du GNL dans les chaînes d’approvisionnement. Au niveau du transport routier, cette problématique du manque d’infrastructures est également un frein à la croissance de ce carburant. Même si, grâce au soutien des pouvoirs publics (en particulier en Chine, en Europe et en Amérique du Nord), les infrastructures se développent rapidement. À l’heure actuelle, le GNL reste donc marginal dans le secteur des transports mais pourrait connaître une forte croissance dans les années à venir.

Notre troisième et dernière contribution abordera les défis auxquels le Sénégal devra faire face et des recommandations seront proposées pour les juguler.

-------

Le Groupe des Professionnels Sénégalais de la Diaspora sur le Oil and Gas (GPSOG) regroupe des professionnels sénégalais du secteur des hydrocarbures qui exercent dans la diaspora (Amérique, Europe, Asie, Afrique) et qui travaillent dans le secteur privé, des think-tank et dans les organisations internationales. Le GPSOG a pour ambition de mettre à contribution cette expertise sénégalaise de la

Diaspora au service du pays pour une gestion optimale des ressources naturelles au profit des générations présentes et futures.

Contact:

Site web: https://www.gpsog.net/

Email: gpsog2020@gmail.com

Twitter: https://twitter.com/GPS_Oil_and_Gas